Recentemente resolvi fazer um experimento simples para comparar dois produtos de “poupar dinheiro” das carteiras digitais brasileiras: a Caixinha Turbo do Nubank e o Cofrinho do Mercado Pago. Nada científico, nenhuma fortuna em jogo, só minha experiência e um pouco de diversão gladiatorial entre fintechs.

Importante antes de ler…

- Eu não fui pago para escrever esse artigo.

- Eu não defendo nenhuma das marcas ou ofertas desse artigo.

- Eu não sou seu consultor financeiro ou seu pai e não posso lhe dar conselhos financeiros.

- Não escute conselhos financeiros de estranhos.

- Não escute conselho algum de estranhos.

- Se você dá conselhos financeiros, não cite este artigo, só alguém muito picareta citaria este artigo.

- Não faça nada que eu faço. Em caso de dúvida, desligue o computador e cancele sua Internet.

Como tudo começou

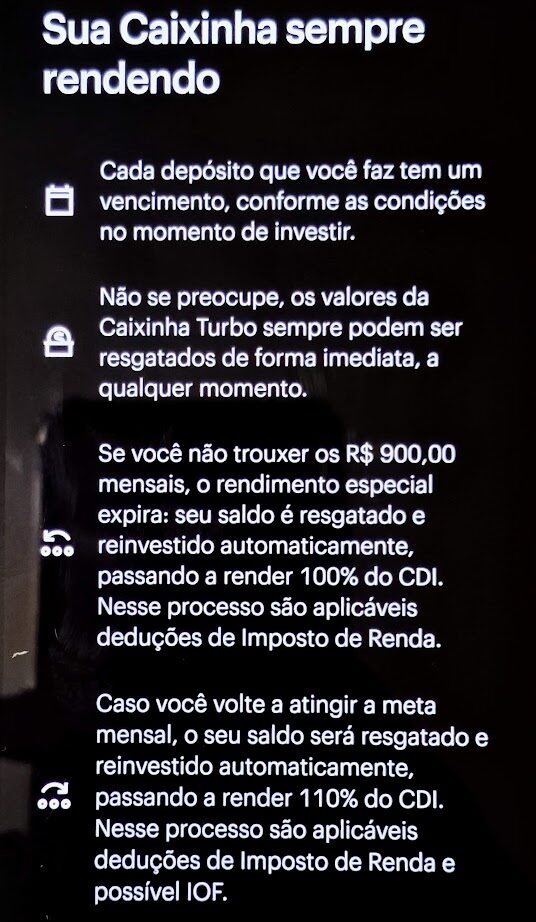

Há mais ou menos um mês (início de Abril de 2025), o Nubank me ofereceu a tal Caixinha Turbo: basicamente, um jeito de guardar dinheiro rendendo 110% do CDI, com rendimento começando no primeiro dia útil e possibilidade de resgate a qualquer momento, para até R$5.000 investido (o excedente rende a 100% do CDI). A regra é que, para ganhar e manter essa condição, eu teria que depositar R$900 todo mês na minha Nuconta (em princípio sem pegadinha, podia movimentar a grana depois, o que importa é entrar 900 pila uma vez por mês).

Dias depois, o Mercado Pago convenientemente trouxe uma oferta especial de Cofrinho, talvez em resposta direta ao Nubank: para quem tem a chamada conta turbinada (que já rende 105% do CDI), o Cofrinho ofereceria 112% do CDI, até R$ 5.000 (o excedente rende a 100% do CDI). Para ter a conta turbinada, é só depositar R$1000 por mês (de novo, pode sacar depois).

Essa disputa súbita pra ver quem urina mais longe me deixou curioso. Desde que o Nubank abriu capital na bolsa de valores, tinha parado com clickbaits e “milagres”. O lance deles passou a ser sempre o mesmo CDI com 30 dias de delay, mais o Ultravioleta com aquele 0,5% de cashback e era isso. A partir daí, qualquer comparação com carteiras digitais melhorzinhas ficou sem graça, porque era fácil achar rendimento e cashback melhor em outros lugares (mas isso é assunto pra outro post talvez).

Agora, algo mudou e parece que saíram da caverna querendo se estapear, como no tempo que as fintechs entraram forte na mídia lá por 2018-19. Naquele tempo, as promoções eram agressivas e era fácil “ser pago” pra movimentar troquinhos de um bolso pro outro.

Enfim, eu queria ver quem sairia por cima nessa batalha. E no melhor estilo Gladiador 2, o resultado final não foi sem uma dose de drama.

O experimento

Decidi testar as duas ofertas ao mesmo tempo de forma muito simples. Criei uma Caixinha Turbo no Nubank e um Cofrinho no Mercado Pago. Usei o valor mínimo da Caixinha, colocando R$900 em cada um no mesmo dia, e deixando elas brigarem entre si por umas duas semanas mais ou menos.

Regras de engajamento

- Data de depósito: 23 de Abril

- Data de resgate: 5 de Maio

- Valor inicial nas poupancinhas: R$ 900 em cada

Aqui está o resumo dos rendimentos anunciados na época do teste:

| Produto | Modalidade de Conta | Rendimento Anunciado |

|---|---|---|

| Caixinha Turbo Nubank | Nuconta básica (sem Ultravioleta) | 110% do CDI |

| Cofrinho Mercado Pago | Conta turbinada (sem Meli+) | 112% do CDI |

Spoiler: a diferença entre os rendimentos não é de 2%, não importa como a gente calcule.

Os resultados chegaram…

Doze dias depois, hora de espiar:

| Produto | Rendimento Anunciado | Rendimento Bruto | Rendimento Líquido |

|---|---|---|---|

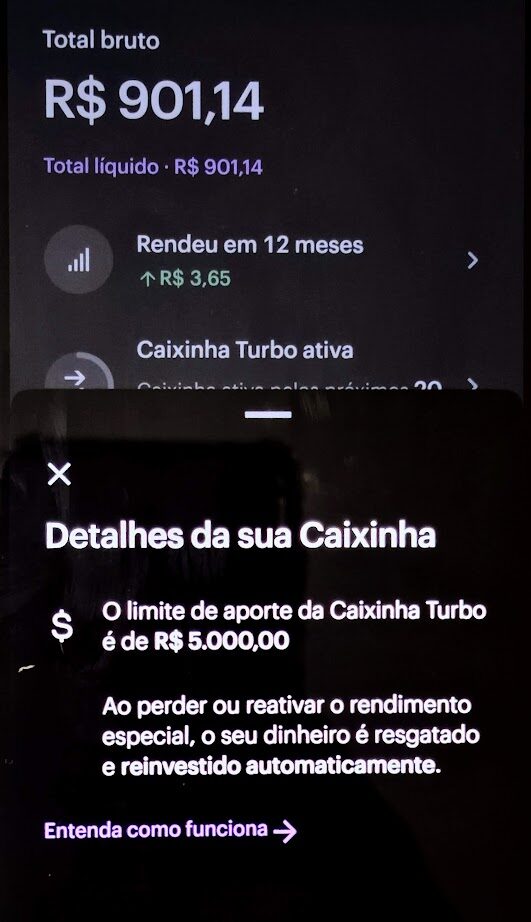

| Caixinha Turbo Nubank | 110% do CDI | R$3,65 | R$1,14 |

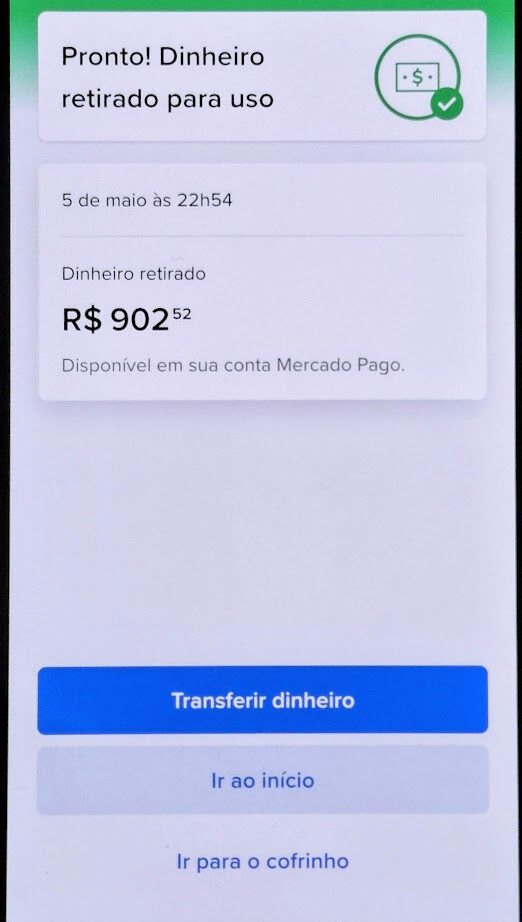

| Cofrinho Mercado Pago (conta turbinada) | 112% do CDI | R$???* | R$2,52 |

À primeira vista, o saldo da Caixinha Turbo Nubank mostrava um rendimento maior que o do Cofrinho Mercado Pago (R$3,65 contra R$2,52). Mas, na hora de solicitar o resgate no Nubank, o valor efetivo a receber era menor.

O Nubank avisa que desconta “imposto de renda e possível IOF“. Na minha experiência, o Nubank nunca foi de esconder taxa, mas “possível IOF” é vago pra cacete. Na Nuconta normal, o IOF cria um “delay” de 30 dias em qualquer rendimento. E só depois de muito fuçar, descobri que sim, o IOF é um fator para o rendimento líquido da Caixinha ter sido menos da metade do do Cofrinho. O que eu não pude determinar é quanto IOF é cobrado. Creio que é uma taxa regressiva, mas não tenho certeza ainda.

Não vou mentir, isso me decepciona bastante, porque a oferta anunciada do Nubank especifica que o rendimento é “desde o primeiro dia”. Isso soa como a grande vantagem de não ter o “delay” de 30 dias da Nuconta. Então eu fico me sentindo meio que enganado pelo marketing do Nubank dessa vez. Mas ok, vivendo e aprendendo.

Na prática, vida real, o rendimento líquido do Cofrinho do Mercado Pago ficou maior que o da Caixinha Turbo.

Importante ressaltar que, em ambos os casos, o saque é praticamente instantâneo (não é necessário esperar horas ou dias pra sacar como num investimento tradicional).

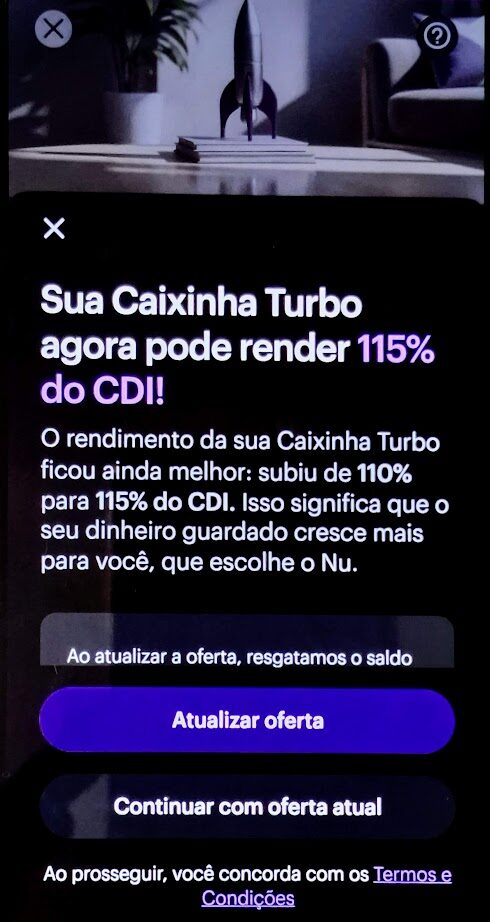

Plot twist

Quando vim escrever meu artigo, na hora de sacar os trocados das duas poupancinhas, opa, peraí… o Nubank – como num contra-ataque rápido – “melhorou” sua oferta: ofereceu 115% do CDI na nova Caixinha Turbo. Ué, Nubank, tentando ultrapassar o Cofrinho?

Bom, o jogo que vocês jogam eu também posso jogar. Achei justo dar uma nova chance, e tentar entender melhor as diferenças de rendimentos. Resetei o experimento. Saquei a grana e reinvesti nas mesmas poupancinhas (900 reais cada). Dessa vez meu plano é deixar o dinheiro parado por 30 dias, para ver se a diferença no tempo afeta o rendimento líquido. Enquanto o IOF do Nubank é meio misterioso, os descontos do rendimento bruto do Mercado Pago parecem trancados a sete chaves. Possivelmente, um mês nem será suficiente para o resultado mais bem informado.

De qualquer forma, pretendo pesquisar mais, e sabendo mais, esse novo teste será o tema do próximo post.

Plot twist de novo?

Literalmente enquanto escrevia este artigo, o Cofrinho do Mercado Pago também mudou: agora eles passaram a oferecer 115% do CDI no Cofrinho para quem tem a conta turbinada. Ou seja, igualaram a taxa de rendimento anunciada do Nubank. Guerra total por fortunas de cinco mil reais!

E tem mais: para quem assina o Meli+, o Mercado Pago oferece ainda 120% do CDI no Cofrinho.

Isso deixa o cenário ainda mais interessante para o próximo experimento de 30 dias, porque agora o que vai importar de verdade não é mais só a taxa anunciada, mas os detalhes que eu quero descobrir, como:

- Como cada empresa desconta imposto e IOF.

- Como cada uma calcula o rendimento diário.

- E se vão mudar a oferta de novo no meio do caminho.

Não me surpreenderá, por exemplo, se eu descobrir que com a mesma taxa do CDI, cada conta der um rendimento bruto diferente. Isso eu sei que quase sempre acontece, o que eu quero saber é quem dá mais.

Para deixar claro, para a próxima parte desse experimento eu não vou assinar o Meli+, que não justifica o benefício dos 120% de CDI (pelo menos não nessas faixas de valor).

O que ainda podemos explorar

- Entender melhor o impacto do IOF sobre resgates feitos antes de 30 dias.

- Comparar o rendimento das duas opções após o prazo de 30 dias.

- Avaliar se, agora empatados (ou quase), existe alguma diferença líquida significativa.

- Verificar se as duas ofertas continuam se atacando (ou até se alguém desiste no meio).

- Observar o comportamento das carteiras conforme o CDI sobe ou desce.

Conclusão resumida até aqui: o Cofrinho do Mercado Pago tinha saído melhor no rendimento líquido, mas os produtos melhoraram as ofertas, e agora os dois estão empatados no papel. Com um novo teste, logo saberemos quem entrega mais.

Nos vemos daqui a um mês para a próxima rodada dessa rinha de trocados.